Survey

* Your assessment is very important for improving the work of artificial intelligence, which forms the content of this project

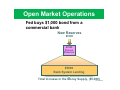

Bab 11. SUKU BUNGA DAN KEBIJAKAN MONETER • Suku Bunga • Pasar Dana Pinjaman.. • Instrumen/piranti kebijakan moneter. • Target–target Kebijakan moneter. • Kebijakan Moneter, PDB dan Tingkat Harga. • Implementasi Kebijakan Moneter Indonesia BI Rate dan Target Inflasi. (InflationTargeting Framework) Interest Rates (Suku Bunga) | Harga yang harus dibayarkan atas penggunaan dana | Ada berbagai jenis suku bunga (Umum, Dana Pinjaman, Simpanan, Antar Bank /PUAB, SBI, nominal vs. riil, BI-RATE) FE‐UK PETRA FAKTOR-FAKTOR YANG MENENTUKAN SUKU BUNGA / INTEREST RATE • • • • Pasar uang Pasar uang antar bank Pasar dana pinjaman Pasar assets/ surat-surat berharga • Rapat Dewan Gubernur BI FE‐UK PETRA Jika hanya ada satu jenis suku bunga, maka suku bunga ditentukan oleh money supply and money demand. FE‐UK PETRA Demand for Money Why hold money? | Transactions demand, D1 z Determined by nominal GDP z Independent of the interest rate | Asset demand, D2 z Money as a store of value z Varies inversely with the interest rate | Total money demand, Dm | FE‐UK PETRA Rate of interest, i percent Demand for Money (a) Transactions demand for money, Dt (c) Total demand for money, Dm and supply (b) Asset demand for money, Da 10 Sm 7.5 =5 + 5 2.5 Dt 0 50 100 Da 150 200 Amount of money demanded (billions of dollars) 50 100 150 200 Amount of money demanded (billions of dollars) Dm 50 100 150 200 250 300 Amount of money demanded and supplied (billions of dollars) FE‐UK PETRA Interest Rates Equilibrium interest rate z Changes with shifts in money supply and money demand | Interest rates and bond prices z Inversely related z Bond pays fixed annual interest payment z Lower bond price will raise the interest rate | FE‐UK PETRA Model Pasar Dana Pinjaman Pengaruh kebijakan Pajak dan Tabungan terhadap ekuilibrium kuantitas dana pinjaman dan suku bunga. Pengaruh kebijakan pajak dan investasi terhadap ekuilibrium kuantitas dana pinjaman dan suku bunga. Pengaruh kebijakan surplus dan deficit anggaran terhadap ekuilibrium kuantitas dana pinjaman dan suku bunga Fungsi Utama Sistem Moneter. 1. 2. 3. 4. 5. 6. Menyediakan jasa pembayaran Menghubungkan para penabung dan investor. Menghasilkan dan menyebarkan informasi Mengalokasikan pinjaman secara efisien Resiko penentuan harga, resiko pengumpulan, dan resiko perdagangan Meningkatkan likuiditas aset Oleh : Bambang Haryadi, FE UK Petra Kebijakan moneter Otoritas : BI Pendekatan Kuantitas (sebelum juli 2005) Sifat Ekspansif Sifat Kontraktif (restriktif) Harga (setelah juli 2005) Sifat mengarahkan ekspektasi inflasi Instrumen Moneter (langsung, tidak langsung Sasaran/target kebijakan moneter Oleh : Bambang Haryadi, FE UK Petra KOMPONEN KEBIJAKAN NAMA SIFAT PENDE KATAN INSTRU MEN/ TOOLS SASARAN OPERASI ONAL SASARAN ANTARA SASARAN AKHIR Moneter Sebelum Juli 2005 Ekspansif Kuantitas Operasi Pasar Terbuka, Giro wajib minimum, Tingkat Diskonto, Mo M1, M2 Multi target Stabilitas Pertumbuhan ekonomi Kesempatan kerja Moneter Sejak pertenga han Juli 2005 Mengara hkan ekspekta si inflasi Harga BI-Rate i - PUAB i - Pasar Mencapai dan memelihara stabiltas nllai tukar rupiah terhadap barang dan jasa Kontraktif /Restriktif Tools of Monetary Policy | | Open market operations z Buying and selling of government securities (or bonds) z Commercial banks and the general public z Used to influence the money supply When the Fed sells securities, commercial bank reserves are reduced FE‐UK PETRA 33-15 Open Market Operations Fed buys $1,000 bond from a commercial bank New Reserves $1000 $1000 Excess Reserves $5000 Bank System Lending Total Increase in the Money Supply, ($5,000) FE‐UK PETRA Open Market Operations Fed buys $1,000 bond from the public Check is Deposited New Reserves $1000 $800 Excess Reserves $4000 Bank System Lending $200 Required Reserves $1000 Initial Checkable Deposit Total Increase in the Money Supply, ($5000) FE‐UK PETRA Tools of Monetary Policy | | | The reserve ratio z Changes the money multiplier The discount rate z The Fed as lender of last resort z Short term loans Term auction facility z Introduced December 2007 z Banks bid for the right to borrow reserves FE‐UK PETRA Taylor Rule | | | | Rule of thumb for tracking actual monetary policy Fed has 2% target inflation rate If real GDP = potential GDP and inflation is 2% then target federal funds rate is 4% Target varies as inflation and real GDP vary FE‐UK PETRA 33-19 Monetary Policy | | | | Affect on real GDP and price level Cause-effect chain z Market for money z Investment and the interest rate z Investment and aggregate demand z Real GDP and prices Expansionary monetary policy Restrictive monetary policy FE‐UK PETRA Kerangka Kerja Kebijakan Moneter Oleh : Bambang Haryadi, FE UK Petra Macam-macam Kerangka Kebijakan Moneter • Beberapa rezim berkembang dalam teori dengan mendasarkan pada berbagai channels dalam transmisi moneter yang diyakini di dalam ekonomi ybs; 1. Monetary targeting; mendasarkan pada pengendalian uang beredar (sbg. Intermediate target) dan uang primer (sbg. Sasaran operasional) untuk mencapai sasaran akhir, dengan berdasar kestabilan permintaan uang. 2. Exchange rate targeting; mendasarkan pada pengendalian nilai tukar (sbg intermediate target) untuk mencapai sasaran akhir (inflasi dan pertumbuhan ekonomi). 3. Inflation targeting; memfokuskan sasaran akhir pada target inflasi yang diumumkan. Untuk intermediate targetnya menggunakan inflation forecast, yang mendasarkan pada semua channel transmisi moneter. Biasanya dikombinasikan dengan suku bunga untuk penentuan operating targetnya. 4. Implicit Nominal Anchor (No Anchor). Tidak menetapkan sasaran akhir dan intermediate tertentu. Tergantung penilaian dan keyakinan boards of governor. Untuk operating target biasanya menggunakan suku bunga. • Rezim mana yang tepat tergantung pada kondisi ekonomi dan moneter negara ybs. Bahkan untuk suatu negara rezim yang diterapkan dapat saja berubah. Oleh : Bambang Haryadi, FE UK Petra Bank Indonesia Bank Indonesia sebagai Bank Sentral, lahir pada 1 Juli 1953. Kelahiran Bank Indonesia ini didasarkan pada UU Pokok Bank Indonesia atau UU No 11 Tahun 1953. Lahirnya Bank Indonesia ini merupakan hasil nasionalisasi dari De Javasche Bank, sebuah bank Belanda yang pada masa kolonial diberi tugas oleh pemerintah Belanda sebagai bank sirkulasi di Hindia Belanda. Narnun sebagai Bank Sentral saat itu, De Javasche Bank juga tetap melakukan kegiatan komersial.. Oleh : Bambang Haryadi, FE UK Petra Bank Indonesia Pada tahun 1953 De Javasche Bank dinasionalisasi menjadi Bank Indonesia yang juga ditetapkan sebagai Bank Sentral. Tapi, seperti juga sebelumnya, Bank Indonesia juga tetap melakukan kegiatan komersial. Pada tahun 1968 melalui UU No 13 tahun 1968 tentang Bank Sentral, peran Bank Indonesia diubah lagi dan didudukkan secara murni sebagai Bank Sentral. Pada tanggal 17 Mei 2000 lahirlah Undangundang No. 23 Tahun 1999 sebagai pengganti UU No. 13 Tahun 1968 yang memberikan status dan kedudukan kepada Bank Indonesia sebagai suatu bank sentral yang independen dan bebas dari campur tangan pihak luar termasuk Pemerintah. Oleh : Bambang Haryadi, FE UK Petra Bank Sentral : Bank Indonesia Bank Indonesia merupakan Bank Sentral Republik Indonesia. Berdasarkan Undang – Undang No. 3/2004, tentang perubahan atas Undang-Undang Republik Indonesia No. 23/1999 tentang Bank Indonesia, pasal 7, disebutkan bahwa: Tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara lain. Oleh : Bambang Haryadi, FE UK Petra Bank Sentral : Bank Indonesia Untuk mencapai tujuan tersebut Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang tugasnya. Ketiga bidang tugas ini adalah: 1. Menetapkan dan melaksanakan kebijakan moneter 2. Mengatur dan menjaga kelancaran sistem pembayaran 3. Mengatur dan mengawasi perbankan di Indonesia (sebelum OJK terbentuk) Oleh : Bambang Haryadi, FE UK Petra INFLATION TARGETING FRAME WORK Pengertian Landasan Mekanisme Prinsip-prinsip Oleh : Bambang Haryadi, FE UK Petra Inflation Targeting Framework Inflation Targeting Framework 1. Sebuah kerangka kebijakan moneter yang ditandai dengan pengumuman kepada public mengenai target inflasi yang hendak dicapai dalam beberapa periode ke depan. 2. Secara eksplisit dinyatakan bahwa inflasi yang rendah dan stabil merupakan tujuan utama dari kebijakan moneter Keuntungan ITF* 1. Sukses dalam membantu negara menurunkan inflasi, 2. Kebijakan moneter lebih secara jelas terfokus, 3. Komunikasi, transparansi, dan akuntabilitas secara bersama diperkuat, 4. Membantu dalam menurunkan dan mengarahkan ekspektasi inflasi dan lebih baik dalam mengatasi kejutan inflasi, 5. Membantu dalam menurunkan volatilitas output dalam jangka menengah, 6. Teruji terhadap kejutan ekonomi yang kurang menguntungkan, 7. Kebijakan moneter relatif fleksibel dalam mengakomodasi kejutan inflasi temporer yang tidak mengganggu pencapaian sasaran inflasi jangka menengah, dan 8. Independensi bank sentral dalam melaksanakan kebijakan moneter diperkuat. * Mishkin, F.S. and K. Schmidt-Hebbel (2001), “ One Decade Of Inflation Targeting In The World: What Do We Know And What Do We Need To Know?”, Central Bank of Chile Working Paper No. 101, July Oleh : Bambang Haryadi, FE UK Petra Pemilihan ITF Sesuai dengan amanat UU 23/1999 dan amandemennya (UU 3/2004) Meningkatkan kredibilitas BI sebagai pengendali inflasi melalui komitmen pencapaian target. Hasil riset menunjukkan semakin sulit pengendalian besaran moneter Memenuhi prinsip-prinsip kebijakan moneter yang sehat (sound). Pengalaman empiris negara lain menunjukkan bahwa negara yang menerapkan ITF berhasil menurunkan inflasi tanpa meningkatkan volatilitas output. Oleh : Bambang Haryadi, FE UK Petra INFLATION TARGETING