Survey

* Your assessment is very important for improving the workof artificial intelligence, which forms the content of this project

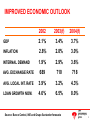

Banco Santander-Chile: A New Bank, A New Leader 1 AGENDA STABLE ECONOMY MERGER UPDATE A NEW BANK, A NEW LEADER SOLID STRATEGY FOR GROWTH CONCLUSIONS 2 IMPROVED ECONOMIC OUTLOOK 2002 2003(f) 2004(f) GDP 2.1% 3.4% 3.7% INFLATION 2.8% 2.8% 3.0% INTERNAL DEMAND 1.9% 2.9% 3.6% AVG. EXCHANGE RATE 689 710 718 AVG. LOCAL INT. RATE 3.9% 3.2% 4.3% LOAN GROWTH NOM. 4.6% 6.5% 8.0% Source: Banco Central, INE and Grupo Santander forecasts 3 SOME CONCERNS LOW INTEREST RATE ENVIRONMENT FUNDAMENTALS REMAIN STRONG, BUT CHILE CONTINUES TO GROW BELOW ITS POTENTIAL: EXTERNAL SHOCKS GREATER RIGIDITY IN ECONOMY “WORN-OUT” RULING COALITON 4 AGENDA STABLE ECONOMY / SOLID INDUSTRY MERGER UPDATE A NEW BANK, A NEW LEADER SOLID STRATEGY FOR GROWTH CONCLUSIONS 5 MERGER UPDATE MERGER PROCESS MOSTLY DONE PENDING FULL IMPLEMENTATION: MERGER OF SYSTEMS, SHOULD BE DONE DURING 1ST HALF OF 2003 INTEGRATION OF BRANCH NETWORK FROM CLIENT STAND POINT CULMINATION OF CREDIT REVIEW PROCESS DIRECT MERGER EXPENSES RECOGNIZED IN 2002. SYNERGIES SHOULD EXCEED PREVIOUS ESTIMATIONS MERGER TO BE COMPLETED IN LESS THAN 12 MONTHS (AUGUST 2003) 6 AGENDA STABLE ECONOMY / SOLID INDUSTRY MERGER UPDATE A NEW BANK, A NEW LEADER SOLID STRATEGY FOR GROWTH CONCLUSIONS 7 SANTANDER CHILE: MARKET LEADER (Dec. 2002) Amount (US$mm) Share Santander De Chile Assets Loans Client funds Net income US$16,400 US$11,000 US$10,000 US$221 24.0% 24.4% 21.5% 30.7% 16.9% 18.6% 17.1% 10.3% Employees Branches ATMs Credit cards Clients Nº 8,314 347 1,119 945,000 1.5 million 19.8% 21.5% 30.7% 36.8% 15.8% 15.9% 21.9% 20.1% Source: SBIF 8 Market share Consumer banking Individual banking SME banking Corporate banking Insurance brokerage Securitiz. Mutual funds STRONG PRESENCE IN ALL SEGMENTS SANTANDER 24.6% XX XX XX XX XX XX XX CHILE 17.6% X XX XX XX XX X XX X X BCI 10.2% X XX XX X X BBVA-BHIF 6.6% X X XX X X X CITIBANK 3.3% X X X XX XX XX SCOTIA 3.7% X X X X X Presence: Relevant: Less relevant: XX X 9 MOST PROFITABLE BANK IN CHILE (Pre-tax ROE, %)* * Santander is proforma. 2002 excludes merger costs for all Banks. Source: SBIF 10 AGENDA STABLE ECONOMY / SOLID INDUSTRY MERGER UPDATE A NEW BANK, A NEW LEADER SOLID STRATEGY FOR GROWTH CONCLUSIONS 11 DRIVERS OF GROWTH IMPROVED BUSINESS MIX AND SPREAD IMPROVED ASSET MIX AND CLIENT SPREADS DIFFERENT STRATEGIES FOR DIFFERENT SEGMENTS FEE INCOME GROWTH LOW PENETRATION OF FEE INTENSIVE PRODUCTS IN CHILE 5 KEY AREAS INCREASED EFFICIENCY THROUGH MERGER MERGER SYNERGIES WILL GIVE ANOTHER BOOST TO SANTANDER CHILE’S FIRST CLASS EFFICIENCY INDICATORS Merger results and an improving macroeconomic outlook should allow Santander to sustain performance and create value for its shareholders 12 CONSERVATIVE CREDIT RISK POLICIES FOCUS ON COMPLETE CYCLE ADMISSION FOLLOW-UP RECOVERY RISK INDEPENDENT OF COMMERCIAL AREA APPROVAL IN COMMITTEES PREFERENCE OF CASH FLOW V/S COLLATERAL LOW COUNTRY LIMIT: 2% OF EQUITY GRUPO SANTANDER RATING SYSTEM CREDIT MAINTENANCE: 20% OF LOANS 13 STRONG CAPITAL BASE Capital/Risk weighted assets, Dec. 2002 BIS RATIO 14.3% TIER I 10.1% TIER II 4.2% HIGHEST RISK RATING IN LATIN AMERICA: S&P & FITCH: A- / MOODY’S: BAA1 FINANCIAL STRENGTH: C+ MINIMUM BIS RATIO REQUIRED IS 12% SUCCESSFUL SUB-BOND EXCHANGE OFFER 14 AGENDA STABLE ECONOMY MERGER UPDATE A NEW BANK, A NEW LEADER SOLID STRATEGY FOR GROWTH CONCLUSIONS 15 STRONG COMPETITIVE ADVANTAGES Dominant position SAN Franchise Asset quality/ Capitalization Profitability/ Efficiency Distribution network/Client base Segmentation Model 16 This presentation may contain projections or other forward-looking statements related to Banco Santander-Chile that involve risks and uncertainties. Readers are cautioned that these statements are only predictions and may differ materially from actual future results or events. Factors that could cause actual results to differ materially and adversely include, but are not limited to: changes in general economic, business or political or other conditions in Chile or changes in general economic or business conditions in Latin America, changes in capital markets in general that may affect policies or attitudes towards lending to Chile or Chilean companies, increased costs, unanticipated increases in financing and other costs or the inability to obtain additional debt or equity financing on attractive terms. Readers are referred to the documents filed by Banco Santander-Chile, Old-Banco Santander Chile and Banco Santiago with the United States Securities and Exchange Commission, specifically the most recent filing on Form 20-F which identifies important risk factors that could cause actual results to differ from those contained in the forward-looking statements. All forward-looking statements are based on information available to Banco Santander-Chile on the date hereof, and Banco Santander-Chile assumes no obligation to update such statements. 17