Survey

* Your assessment is very important for improving the workof artificial intelligence, which forms the content of this project

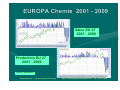

ZKR 24. - 25. Juni 2009 Logistik und Marketing der am Rhein gelegenen Firmen TRANSPORTSORGEN auch in der REZESSION Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 WORLD Economic Growth Comparison Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 EUROPA Chemie 2001 - 2009 Sales EU 27 2001 - 2009 Production EU 27 2001 - 2009 Source: EUROSTAT Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 Int. Comparison of Production Growth of Chemicals and GDP Outlook 9 8 7 6 6.1 2010 5.6 4.5 1 4 2.9 3 2 1 2009 5.4 5 Real GDP (% increase) 2008 World GDP growth 1.9% in 2008, 2008, -2.6% in 2009 and 1.7% in 2010 1.8 1.4 1.0 0.8 2.4 0.5 0.0 0 -1 EU27 North America South America Emerging Asia -0.7 -2 Japan -2.4 -3 -4 Eastern Europe -0.7 -3.2 -3.9 -5 -6 -5.5 -7 Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 EU Confidence Indicators Source: EU Commission Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 Chemiestandorte Deutschland Akzo Nobel AllessaChemie GmbH AlzChem Trostberg GmbH BASF AG BASF Schwarzheide GmbH Bayer Industriepark Brunsbüttel Chemical Park Knapsack Chemical Site LEUNA Chemie- und Industriepark Zeitz AllessaChemie GmbH Chemiepark Bayer Schering BASF AG Chemiepark Marl Chemical Park Knapsack CHEMPARK Dormagen Chemiepark Schering CHEMPARK Bayer Krefeld-Uerdingen Chemiepark CHEMPARK Marl Leverkusen CHEMPARK Dormagen Ciba Spezialitäten CHEMPARK Krefeld-Uerdingen Dow Olefinverbund GmbH CHEMPARK Henkel AG &Leverkusen Co. KGaA Ciba Spezialitäten Heraeus Management Henkel AGPark & Co. KGaA Industrial Bayer Bitterfeld Heraeus IndustrialManagement Park Griesheim Industrial ParkGendorf Griesheim Industriepark Industriepark Gersthofen Höchst, Infraserv Industriepark Köln – Merkenich Höchst, Infraserv Industriepark Oberbruch Köln – Merkenich Industriepark Münchsmünster Wiesbaden Industriepark Nienburg Wolfgang Industry Centre Obernburg Industriepark Oberbruch Rhodia Acetow GmbH Industriepark Walsrode Solvay Rheinberg Industriepark WerkIndustrial Gendorf Park Industriepark Wiesbaden Industriepark Wolfgang Industry Centre Obernburg Ineos Vinyls Deutschland Rhodia Acetow GmbH Solvay Bernburg Industrial Park Solvay Rheinberg Industrial Park Wacker Chemie AG Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting Düren Frankfurt am Main/Fechenheim Trostberg Ludwigshafen Schwarzheide Brunsbüttel Hürth-Knapsack Leuna Elsteraue/OT Alttröglitz Frankfurt am Main/Fechenheim Bergkamen Ludwigshafen Marl Hürth-Knapsack Dormagen Bergkamen Krefeld-Uerdingen Marl Leverkusen Dormagen Lampertheim Krefeld-Uerdingen Schkopau Leverkusen Düsseldorf Lampertheim Hanau Düsseldorf Bitterfeld (Greppin) Hanau Frankfurt am Main Frankfurt am Main Burgkirchen Frankfurt am Main Gersthofen Köln Frankfurt am Main Heinsberg Köln Wiesbaden Münchsmünster Hanau Nienburg Obernburg Heinsberg Freiburg Walsrode Rheinberg Burgkirchen Wiesbaden Hanau Obernburg Wilhelmshaven Freiburg Bernburg Rheinberg Burghausen ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 Einkauf / Logistik • • Rohstoff-Verbrauch ca. 100.000 t pro Jahr NORMAL: Schiffsbelieferung Frachtkostenvergleich für 100.000 t Rohstoff pro Jahr / 8350 t pro Monat: Abgangsort Rotterdam / Barge Rotterdam / Barge Rotterdam / Barge Rotterdam / STZ Rotterdam / KWG * Frachtkosten pro Monat 100.000 € (mind. 1.000 t / Barge) 125.000 € (mind. 800 t / Barge) 167.000 € (mind. 600 t / Barge) 208.750 € (mind. 25 t / STZ) 133.600 € (inkl. Miete für 40 KWG*) Frachtbewegungen 9 11 14 334 140 nicht kurzfristig verfügbar, typischerweise längerfristige Mietverträge ohne entsprechenden Abfertigungsaufwand Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 Sorge: Einkauf / Logistikkosten Frachtkostenvergleich für 100.000 t Methanol pro Jahr / 8350 t pro Monat: Wettersituation normal Logistikmix 12 Monate Barge 1000 t Kosten p.A. 1.200.000 € leichte Probleme 8 Monate Barge 1000 t 2 Monate Barge 800 t / 2 Monate Barge 600 t 1.384.000 € ( 6 %) 6 Monate Barge 1000 t/ 4 Monate Barge 800 t 1 Monat Barge 600 t / 1 Monat STZ 1.476.000 € ( 9 %) 6 Monate Barge 1000 t / 2 Monate Barge 800 t 2 Monate Barge 600 t / 2 Monate STZ 1.602.000 € (13 %) mittlere Probleme große Probleme (Einfluß auf EBTDA) Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 Probleme und Optionen Niedrigwassersituation führt zu • • • • signifikanter Erhöhung der Anzahl Frachtbewegungen 9 Schiffe Æ 15 Schiffe oder Æ 128 Kesselwagen oder Æ 340 Straßentankzuglieferungen erheblich höherem Koordinationsaufwand reduzierter Verfügbarkeit von Schiffsraum, praktisch keine kurzfristige Verfügbarkeit von Kesselwagen und begrenzter Verfügbarkeit von STZ´s Vorausschauende Lagerhaltung bei einer Lagerreichweite von max 13 Tagen nicht zur Problemlösung geeignet Optionen • • • Regulierung des Flusses Optimierung der Flotte Umstellung auf Kesselwagen Fazit Wettbewerbsfähigkeit von Chemiestandorten am Rhein muß gefestigt sein Der Rhein darf seine Attraktivität nicht verlieren Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009 ZKR 24. - 25. Juni 2009 WENN SORGEN ZUM PROBLEM WERDEN Danke für Schlussbemerkungen Ihre Aufmerksamkeit Wolfgang WolfgangSeuser Seuser -- Chemical ChemicalIndustry IndustryConsulting Consulting ZKR ZKR–– Rheinschifffahrt Rheinschifffahrtund undKlimawandel Klimawandel -- 24. 24.––25. 25.Juni Juni2009 2009